前回のコラムでは基本解説として、ドイツで確定申告をするメリットや申告義務の有無を取り上げました。今回は自分で申告することを前提として、申告書にどんな支出を書けば返金の可能性が高まるかを解説します。

内容が難しく、時間と手間のかかる作業のように思えますが、基礎的な申告であれば誰でも簡単にでき、さらに数百ユーロ以上返金されることも多々あります。

申告しなければならない事

まずは、そもそもどのような情報を提出するか把握しましょう。申告手段に関わらず、提出する内容は同じです。税理士を雇っても政府支給のソフトを使っても、手書きで紙を提出しても同じです。税理士を使う場合、「この書類を持ってきて」との指示どおりに持参すれば、その書類の中から必要な情報を税理士がまとめて提出してくれます。

個人情報

名前や住所は当然のこと、必ず識別番号(Identifikationsnummer)が必要になりますので確認しておきましょう。日本で言うマイナンバーで、どんな社会的立場の人でも必ず与えられています。それに加え税番号(Steuernummer)も記入必須項目です。この二つは困惑しやすいですが、異なる別の番号となります。税番号は、引っ越しをして管轄の税務署が変われば新しく発行されます。もし自身の識別番号を把握してない場合は、管轄の税務署に問い合わせましょう。管轄の税務署は finanzamt24 などのサイトで簡単に探すことができます。一方で識別番号は一度付与されれば一生変更されません。

納税情報

申告年に合計でいくら各種税金を納めたかを記す必要があります。被雇用者は源泉徴収でいくら引かれているか、年末に会社からもらう所得税証明書(Lohnsteuerbescheinigung)を見て、内容を写しましょう。

- Bruttoarbeitslohn :額面賃金

- Lohnsteuer :所得税

- Solidaritätszuschlag :連帯税

- Kirchensteuer :教会税

- Rentenversicherung :年金保険

- Krankenversicherung :健康保険

- Pflegeversicherung :介護保険

- Arbeitslosenversicherung :失業保険

各項目の詳細に関しては過去のコラムで一度解説しておりますので、そちらをご一読ください。

基本的にはこの2点(個人情報と納税情報)だけ抑えれば最低限の提出準備完了です。しかし、被雇用者の方はこのまま提出しても、源泉徴収ですでに払っているものを改めて報告するだけとなり、税務署が把握している数字と完全一致しているので申告の意味がありません。ここからさらに、税務署が把握しきれていない追加支出を申告をすることで、納税額の一部が返金されます。

これを申告すればお得!

それではどのような支出が控除対象となるのか、ひとつずつ見ていきましょう。

従業員貯蓄手当(Arbeitnehmer-Sparzulage)

企業によっては福利厚生として社員の貯蓄をサポートするため、毎月会社から一定額が貯蓄口座に振り込まれます。もし該当する場合は、控除対象となりますので覚えておきましょう。

広告費/Werbungskosten

広告費は、確定申告をしない場合、自動的に誰に対しても1.000ユーロ発生していると仮定して税務署に計算されます。つまり、以下に紹介する各項目の合計が1.000ユーロを上回れば、実際の広告費が税務署の試算額より多いということで、申告額との差額が所得から控除されます。

交通費(移動距離計算)

-

- 定期などの交通費

- 公共交通機関以外で通勤(車・自転車・徒歩など)

自宅から職場までの最短距離 (A) x 0.3 € (B) x 通勤日数 (C)で計算した額を控除することができます。ただし、通勤日数は年間の労働日数ですので、休暇、祝日、病休やホームオフィスの日数を考慮しなければなりません。しかし、遠くのオフィスへ通っている人にとっては非常に大きなポイントとなります。

-

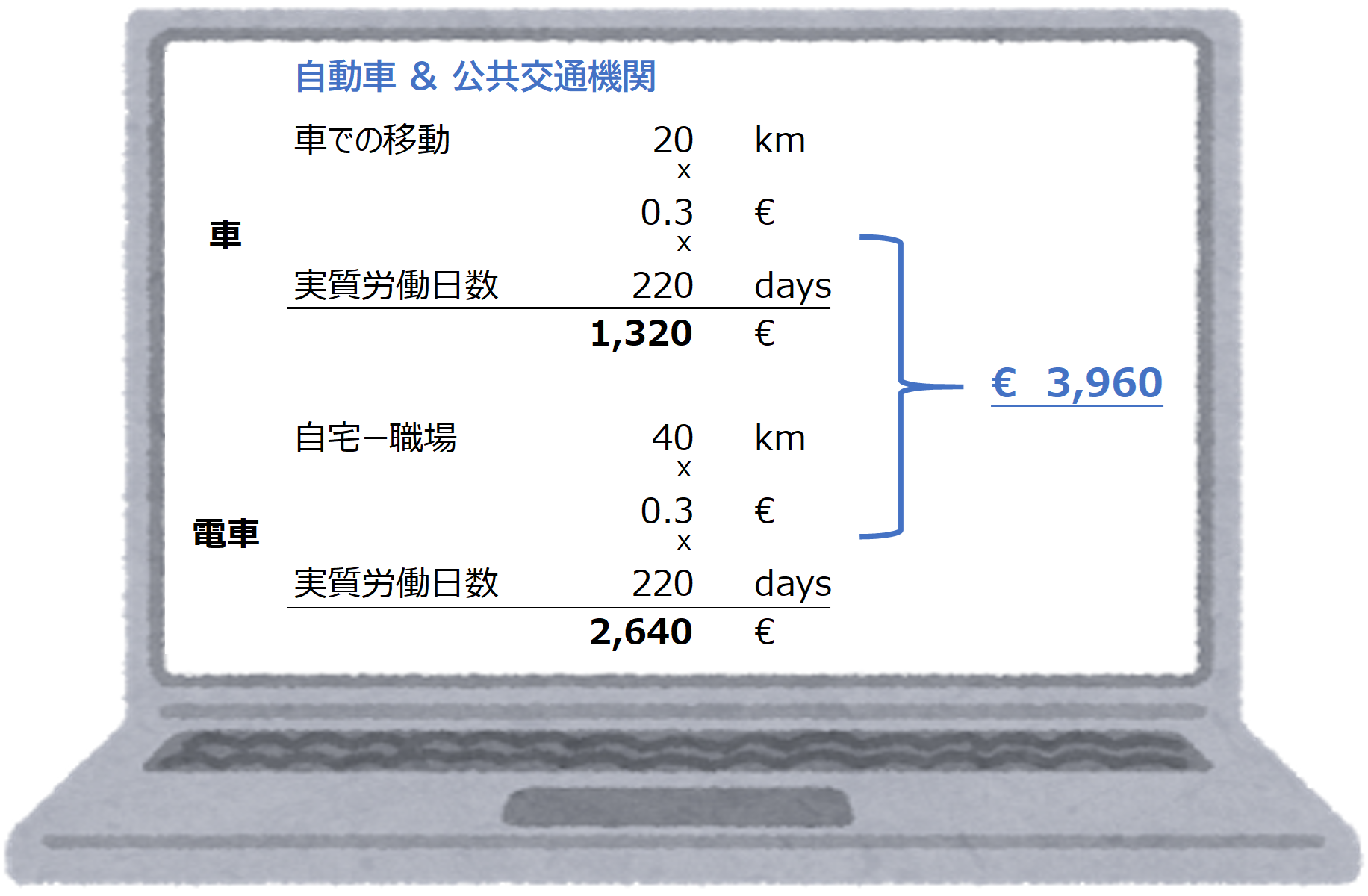

- 自動車と電車

公共交通機関と自動車など、複数の手段で通勤している場合、手段ごとに別々に算出して合計金額を申告するのが得策です。

別々で算出することには意味があります。理由は、移動距離控除には4,500 €という限度額があるのですが、これが自動車での移動距離には適応されないからです。例えば、自動車での控除額が2,000 €、電車が5,000 €だとします。まとめて申告すると合計7,000 €となり、4,500 €を超過する2,500 €は申告しても控除対象から外れます。しかし、別々で申告すれば電車の5,000 €のみに限度額が考慮され、控除対象外となるのが500 €だけで済みます。

- 移動が著しく多い人(例:営業)

通常の通勤は上述の計算と同じ手法で行います。さらに、出張などで移動した距離も同じ手法で計算し、合計することが可能です。ただし、車ではなくバイクなどで移動した場合は、1kmあたり3 €ではなく0.2 €計算となります。なお、泊まりでの出張も移動距離として同じように計算しましょう。

仕事に必要な物

オフィス用具、コンピューター、電話、デスクなど、仕事に必要な物を自費で購入した場合は申告することで控除できます。ただし、私用目的での備品購入は控除対象になりません。目安として、仕事外での使用頻度が10%を超える場合は、申告不可となります。なお、備品の検査、クリーニング、作業着なども控除対象です。税務署により異なりますが、110 €までは証拠書類の提出なしでも問題ないのが一般的です。

携帯電話とインターネット

こちらも仕事目的で使用した場合は申告することができます。ケースに分けて見ていきましょう。

-

- ケース① 被雇用者で、私用の携帯を仕事でも使う

基本的に税務署が『支払金額の20%が仕事目的』を前提に計算します。場合によっては毎月最大20€までを広告費として控除されるでしょう。

-

- ケース② フリーランサーで、携帯を私用と業務で兼用する

業務目的での使用が全体の10%以上であれば、申告可能です。業務目的が90%以上の場合は全額が控除になります。

ここで注意すべき点は、例えば50%など、仕事目的での使用が圧倒的に多く、それを控除したい場合は、証拠提出が要求されることです。一つひとつの通話履歴、ネット使用履歴で仕事用とプライベート用で識別できるような証拠を提出しなければなりませんが、あまり現実的ではありません。

引っ越し

就職や転勤での引っ越し、通勤時間が1日で最低1時間短縮される引っ越し、病気が理由による引っ越しは、申告対象となります。

- 家探しの移動距離 x 0.3 €(通勤時の移動距離計算と同じ)

- 賃貸契約締結時の仲介手数料

- 旧住居の家賃と新住居の家賃支払い重複分(6か月間まで)

- 引っ越し日の移動費(トランスポーター)

- コンロ230 €まで、オーブン164 €まで

- 修理費と輸送による損傷補償代

これらは領収書を提出する必要があります。その他、証拠提出不要の申告可能項目を以下に紹介します。

- 旧住居のリノベーション・掃除費用

- カーテンの取り換え費用

- 業者によるランプの取り付け費用

- キッチンや家電製品の設置費用

- 住民登録の手数料

- 身分証明書の住所変更料

- 電話の引っ越し費用

これらの支出は、項目と合計金額を申告するだけで、各領収書の提出は不要です。

保険料

義務とされている年金保険や介護保険だけでなく、その他の自主的な保険に加入している人は、それらも申告可能です。

- 自賠責保険(Haftpflichtversicherung)

- 自動車賠償責任保険(Kfz-Haftpflichtversicherung)

- 事故保険(Unfallversicherung)

- 歯科保険(Zahnzusatzversicherung)

- リスク生命保険(Risikolebensversicherung)

- 弁護士保険料の一部(Rechtsschutzversicherung)

年金や失業保険以外にも上述した保険に加入している方は少なくありません。それらのコストを申告するだけで、返金額が格段に上がる可能性があります。

その他の負担(Außergewöhnliche Belastung)

基礎的な申告を紹介してきましたが、最後に『その他の負担』として申告可能な項目を紹介します。

- 医療費・医薬品(入院や薬代の自己負担分)

- 通院交通費(通勤の計算と同じ)

- コンタクト及び眼鏡

- 訴訟費用

細かく見ると控除対象項目は非常に奥深く、全てを理解して申告するのは税理士でない限り難しいですが、今回触れた項目で支出が多いと思うところを申告してみると、税務署から返金があるかもしれません。